Krajowy Rejestr Długów – jak dopisać kogoś lub sprawdzić siebie w KRD?

Krajowy Rejestr Długów jest instytucją, która przechowuje dane o dłużnikach zarówno będących osobami fizycznymi, jak i prawnymi (jednoosobowe działalności gospodarcze, spółki). W skrócie rzecz ujmując – jest jednym z biur informacji gospodarczej. Działalność KRD jest regulowana ustawowo i polega na gromadzeniu informacji nt. wiarygodności płatniczej kontrahentów. Jeżeli klient nie płaci, można na określonych zasadach umieścić go w bazie.

Czym dokładnie jest Krajowy Rejestr Długów?

![]() KRD to jeden z tzw. BIG-ów, czyli biur informacji gospodarczej (takich jak BIG Infomonitor lub ERIF BIG), posiadający 500 tysięcy zarejestrowanych użytkowników. Umożliwia nie tylko wpisanie niesolidnego klienta do bazy danych, ale jednocześnie sprawdzenie, czy osoba, z którą mamy zamiar nawiązać współpracę, nie posiada zadłużenia.

KRD to jeden z tzw. BIG-ów, czyli biur informacji gospodarczej (takich jak BIG Infomonitor lub ERIF BIG), posiadający 500 tysięcy zarejestrowanych użytkowników. Umożliwia nie tylko wpisanie niesolidnego klienta do bazy danych, ale jednocześnie sprawdzenie, czy osoba, z którą mamy zamiar nawiązać współpracę, nie posiada zadłużenia.

Od razu należy tu zaznaczyć, że w świadomości statystycznego Polaka KRD jest instytucją, która ma zastosowanie przede wszystkim w procesie wnioskowania o kredyt lub pożyczkę. Jest to w dużej mierze informacja zgodna z prawdą, stąd wszystkie kuszące oferty pożyczek bez KRD lub ze sprawdzaniem tej bazy. Lecz możliwości wykorzystania informacji o zadłużeniu rozciągają się także na inne gałęzie biznesu.

Zarówno Krajowy Rejestr Długów, jak i inne BIG-i działają na zasadach komercyjnych, co oznacza, że za swoje usługi pobierają opłaty. Ale co ważne – każdy konsument ma możliwość sprawdzenia siebie w KRD lub w innym BIG-u – raz na pół roku całkowicie bezpłatnie. Popularny BIK nie jest biurem informacji gospodarczej, choć też oferuje promocyjne sprawdzenie siebie. Więcej szczegółów tutaj: https://www.twojapierwszapozyczka.pl/zdolnosc-kredytowa-bik-pozyczki-online/.

Na swojej stronie, KRD chwali się statystykami według których 53% dłużników zalegających z zapłatą krócej niż rok, spłaca zobowiązanie od razu po otrzymaniu ostrzeżenia o możliwości dodania go do bazy dłużników.

Dlaczego znaleźliśmy się w rejestrze dłużników KRD?

Skoro znaleźliśmy się w bazie dłużników, z pewnością wierzyciel miał ku temu solidne podstawy. Spełnienia odpowiednich procedur przed umieszczeniem nas wymaga sam Krajowy Rejestr Długów. Wpis do KRD BIG może mieć miejsce, jeżeli:

- istnieje podpisana przez nas umowa, która zobowiązuje nas do zapłacenia określonego rachunku lub innej opłaty, z którą zalegamy,

- nasze łączne zadłużenie wynosi min. 200 zł,

- opóźniamy się w spłacie o min. 30 dni,

- zostało nam skutecznie dostarczone (np. poprzez list polecony) zawiadomienie o zamiarze przekazania informacji do długu do KRD BIG.

Sprawdź czym jest spirala zadłużenia – jak nie wpaść w pętlę długów.

Komu udostępniane są informacje widniejące w KRD?

Informacje o zadłużeniu nie są ani dostępne publicznie, ani na wniosek każdego zainteresowanego. Żeby otrzymać informację na temat konkretnej osoby, trzeba spełnić 2 warunki:

- uzyskać zgodę konsumenta – stąd w umowie pożyczki zawsze widnieje pole do zaznaczenia takowej,

- pokonać barierę, jaką jest konieczność wniesienia opłaty za raport.

Nie sprawdzi naszej wiarygodności jako osoby fizycznej nasz sąsiad. Ponadto, po uzyskaniu naszej zgody, tę informację może zasięgnąć jedynie przedsiębiorca lub inna osoba prawna, która podpisze z KRD stosowną umowę z określonymi warunkami współpracy. Dzięki temu mamy pewność, że dane o nas nie wyciekną i będą chronione. Wynika to z Ustawy z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczej i wymianie danych gospodarczych.

Natomiast, dane dotyczące wiarygodności firm mogą być sprawdzane bez wyrażenia przez nie zgody i bez uprzedniego zapytania. Zweryfikowany przedsiębiorca nie zostanie poinformowany o tym fakcie, chyba, że uruchomi abonamentową usługę monitoringu swojego adresu NIP.

Wpisywanie dłużnika do KRD jako metoda windykacji

Z opcji wpisania dłużnika do KRD mogą skorzystać zarówno firmy, jak i osoby fizyczne. Jak pokazują statystyki, ucieka się do niego coraz więcej podmiotów. Ma to miejsce z prostej przyczyny, którą jest efektywność tej metody odzyskiwania należności. Sposób ten mogą wykorzystać zarówno firmy wobec firm, firmy wobec osób fizycznych, jak i osoby fizyczne między sobą. Tak, przeczytali Państwo dokładnie. Jeżeli pożyczyliśmy znajomemu pieniądze, mamy spisaną umowę i uzyskamy sądowy nakaz zapłaty, możemy dopisać go jako dłużnika w KRD. To samo dotyczy niezapłaconych alimentów żonie lub mężowi.

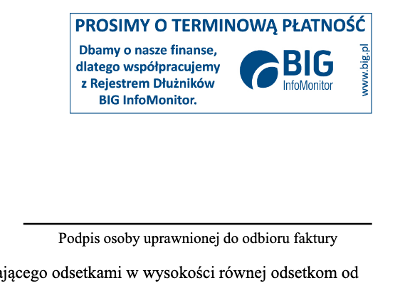

BIG Infomonitor – tzw.pieczęć prewencyjna stanowiąca ostrzeżenie o możliwości dopisania do rejestru dłużników w przypadku braku płatności

Dłużnik, którego niespłacone zobowiązanie widnieje w rejestrze, najczęściej nie jest w stanie zawrzeć umowy na usługi telekomunikacyjne, telewizyjne a także finansowe. Niewiarygodność tej osoby wychodzi na jaw przy okazji sprawdzenia go w bazie przez instytucję, z której usług zamierza on skorzystać. Raczej fakt ten nie powinien dziwić zainteresowanego, ponieważ firmy współpracujące z KRD mają wymóg ostrzeżenia o możliwości dopisania do rejestru w przypadku braku płatności.

Z kolei na zdjęciu obok widzimy dodatkową formę prewencji, którą stanowi tzw. pieczęć prewencyjna z ostrzeżeniem (na grafice akurat BIG Infomonitor). Umieszczenie podobnej grafiki od KRD jest możliwe za jednorazową opłatą 49 zł i staje się to coraz częstszą praktyką.

Ponadto, każdej firmie zależy na odzyskaniu swoich pieniędzy. Dlatego cały proces współpracy z KRD jest nakierowany na zapobieganie i dawanie impulsów do spłaty poprzez powiadomienia. Na koniec sam Krajowy Rejestr Długów wysyła nowemu figurantowi oficjalne powiadomienie na jego adres korespondencyjny. Czyni to oczywiście na zamówienie i koszt wierzyciela.

Ilość przedsiębiorstw, które skorzystały lub nadal korzystają z usług KRD według stanu na 28.02.2020 r.:

Branża | Ilość firm |

budowlana | 11200 |

transportowa | 4300 |

motoryzacyjna | 3200 |

jednostki samorządu terytorialnego | 3000 |

spożywcza | 2700 |

bankowa i spółdzielcza | 328 |

firmy pożyczkowe | 150 |

leasingowa | 65 |

dostawcy energii | 33 |

dostawcy tv, internetu i GSM | 27 |

towarzystwa ubezpieczeniowe | 25 |

Krajowy Rejestr Długów – koszty usług

KRD oferuje osobom fizycznym 3 podstawowe usługi:

- sprawdzenie siebie w bazie KRD BIG,

- możliwość monitoringu naszego PESEL-u i danych z dowodu osobistego 24h/7 celem ochrony przed wyłudzeniem pieniędzy (usługa podobna do Alertów BIK),

- sprawdzenie rejestru zapytań o nas w Krajowym Rejestrze Długów – jak wspomnieliśmy, ta usługa jest darmowa 1 raz na 6 miesięcy.

Każda z usług może okazać się niezwykle pomocna. Zwłaszcza sprawdzenie swojego statusu w KRD. Mamy tu na myśli sytuację, gdy staramy się o zakup mieszkania i zamierzamy podpisać umowę rezerwacyjną na mieszkanie u dewelopera. Wtedy najprawdopodobniej będzie nam potrzebny kredyt hipoteczny z banku.

Dopiero na etapie badania naszej zdolności kredytowej po złożeniu wniosku o kredyt, bank sprawdzi, jaka jest nasza historia kredytowa i czy nie jesteśmy dłużnikami. Warto już wcześniej upewnić się, czy przypadkiem ktoś nie wykorzystał naszych danych i nie nabruździł pod naszym nazwiskiem i PESEL-em. Lub, czy niezapłacony przez nas rachunek za telefon wciąż widnieje w systemie.

Jak sprawdzić siebie w KRD?

Obecnie, droga do rejestracji w Krajowym Rejestrze Długów jest nieco wydłużona. Trzeba przejść przez parę podstron, by wejść w link rejestracyjny. Żeby się zarejestrować, należy obecnie uczynić to na stronie ChrońPesel.pl. Tam też w tej chwili logujemy się, by pobierać raporty. Dlatego udostępniamy bezpośredni link do rejestracji: https://konto.chronpesel.pl/AccountRegistration/Register/.

Krok 1.

Otworzy nam się formularz rejestracyjny, w którym zostaniemy poproszeni o podanie naszych podstawowych danych. Formularz nie jest długi, podajemy wyłącznie:

- imię i nazwisko,

- telefon komórkowy,

- adres e-mail,

- PESEL.

Krok 2.

W następnym oknie po przeładowaniu podajemy nasz adres zamieszkania.

Krok 3.

Tu zostaniemy poproszeni o wgranie naszego dowodu osobistego. Mowa o awersie i rewersie, czyli o dwóch stronach. Pamiętajmy, by zmniejszyć rozmiar plików do maksymalnie 1 MB przed ich wgraniem. Doradzamy bardziej zrobienie zdjęcia dowodowi niż jego skanowanie. Dlatego, że skanery mają zazwyczaj ustawione opcje skanowania w TIFF lub innych ciężkich formatach, przez co obrazek może być za duży.

Drugą ważną rzeczą jest zamazanie danych, które nie są potrzebne do weryfikacji. KRD interesuje jedynie nasze imię, nazwisko, numer PESEL i data ważności dowodu.

Po zweryfikowaniu naszego dowodu przez pracownika KRD, będziemy mogli zalogować się do systemu i pobrać raport o nas.

Sprawdź: Pożyczki dla zadłużonych z komornikiem i złą historią kredytową – ranking

Inne metody na sprawdzanie firmy poza KRD

Nie ulega wątpliwości, że w czasie koronakryzysu, który obecnie mamy, zarówno osoby fizyczne zamawiające różnego rodzaju produkty online, jak i firmy są narażone na oszustwa. Badanie „Wpływ koronawirusa na płynność finansową firm” przeprowadzone przez IMAS International na zlecenie KRD pokazuje, że 42% firm straciło zaufanie do wiarygodności finansowej swoich kontrahentów.

Brak negatywnych informacji o podmiocie w KRD nie musi oznaczać, że dana firma jest czysta. Procedura zgłaszania kogoś do KRD trwa co najmniej parę tygodni, a teraz jak grzyby po deszczu wyrastają szemrane podmioty sprzedające maseczki, artykuły RTV i AGD lub sprzęt fitness.

Dlatego zdecydowaliśmy się wspomnieć o innej, podstawowej metodzie, która pozwala „oddzielić ziarna od plew”. Zanim zdecydujemy się na zakup, sprawdźmy, czy dana firma w ogóle istnieje. Pomoże nam w tym rządowa Centralna Ewidencja i Informacja o Działalności Gospodarczej (CEIDG): https://prod.ceidg.gov.pl/CEIDG/CEIDG.Public.UI/Search.aspx.

https://www.podatki.gov.pl/wykaz-podatnikow-vat-wyszukiwarka/

Choć podmioty, które starają się nas oszukać najczęściej nie podają swoich danych w fikcyjnych sklepach internetowych, może się zdarzyć, że uczynią to i będą to dane fałszywe. Z pomocą przychodzi tutaj wyszukiwarki Ministerstwa Rozwoju: https://www.podatki.gov.pl/wyszukiwarki/. Najbardziej przydatny może się tu nam okazać Wykaz podatników VAT.

Po wpisaniu numeru firmowego konta bankowego, na który mamy wpłacić pieniądze, możemy zweryfikować, czy rzeczywiście istnieje on w bazie i jest zarejestrowanym rachunkiem danej firmy. Możemy to uczynić także w odwrotną stronę – podać nr NIP, REGON lub nazwę podmiotu, a ukaże się nam wynik wskazujący z jakiego rachunku dana firma korzysta. Dzięki powyższym technikom jesteśmy w stanie uniknąć próby oszustwa i późniejszego daremnego sprawdzania oszusta w KRD, podczas, gdy on może po prostu nie mieć aktywnej działalności gospodarczej.